Was ein Stuss! Schon Peter Lynch wusste, das die paar Tage im Jahr mit der höchsten Tagesperformance essentiell sind für die langfristige Performance. Als aktiver Trader verpasst man diese zu oft, Fakt.

Hui, da habe ich aber so manchen wunden Punkt getroffen, oben nur eine Antwort eines Lesers auf meinen Artikel Das wird Buy & Hold-Fans nicht gefallen.

Mehr als einer hat mir vorgehalten, dass Buy & Hold (oder wie ich gerne sage, Buy & Hope) nachweislich die sicherste Methode für langfristige Wertschöpfung mit Aktien war.

Was dabei schon aufschlussreich war: Quellangaben haben komplett gefehlt.

Was ist wichtiger für die Performance, Gewinntage nutzen oder Minustage meiden?

Dann will ich das heute mal nachholen. Bzw. untermauern, dass es wichtiger ist sich von Verlierern zu trennen, als diese eisern zu halten bis zur hoffentlich eintretenden nächsten Erholung.

Bin ja selber ein gebranntes Kind. Angefangen 1999 mitten in der .com- & Neuer Markt-Blase konntest jeden Schrott kaufen und 3-stellige Renditen erzielen bis März 2000.

Dips? Wurden gnadenlos zum Nachkauf genutzt, die Rallye lief ja schließlich seit Monaten und war auf dem Weg zum Mond.

Kommt bekannt vor?

Bis die Mutter aller Dips kam…

Ich habe mal in meinen Ordnern gekramt, hier ein Auszug aus einem meiner Depots Stand Ende des Jahres 1999:

Da war ich noch euphorisch und habe mich schon reich gerechnet in wenigen Jahren.

Ich wette die wenigsten Aktien davon sind dir überhaupt bekannt. Der Grund ist simpel: es gibt sie nicht mehr. Nach gigantischen Kursexplosionen verglühten strahlende Unternehmensstories so schnell wie ein Kübel Ben & Jerry´s-Eis, wenn ich verkatert bin.

Einzig BB Biotech existiert heute noch, aber immer noch nicht auf dem Kursniveau von damals.

Habe erst viele Monate nach Beginn des Crashs das Handtuch geworfen und fette Verluste realisiert.

Buy & Hold my ass.

Aber Michael, wer Aktien nicht hat wenn sie fallen, hat sie auch nicht wenn sie steigen!

Noch so ein Spruch wie aus einem Glückskeks. Oder ist da doch was dran?

Mythos: Verpass bloß nicht die besten Tage

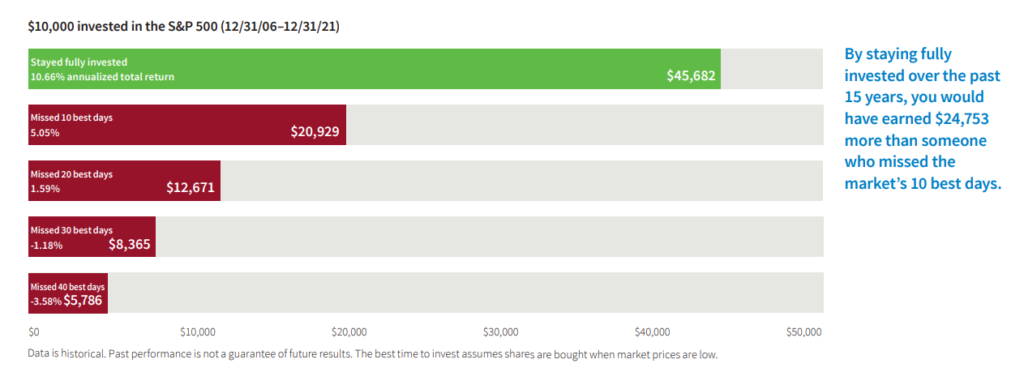

Folgende Grafik ist von Putnam Investments. Sie zeigt eindrücklich, wie sehr man sich ins Fleisch schneidet, wenn man die 10, 20 oder gar 30 besten Tage seit 2006 verpasst hätte im S&P500. Da wird aus tollen +10,6% im Jahr schnell ein Minusgeschäft.

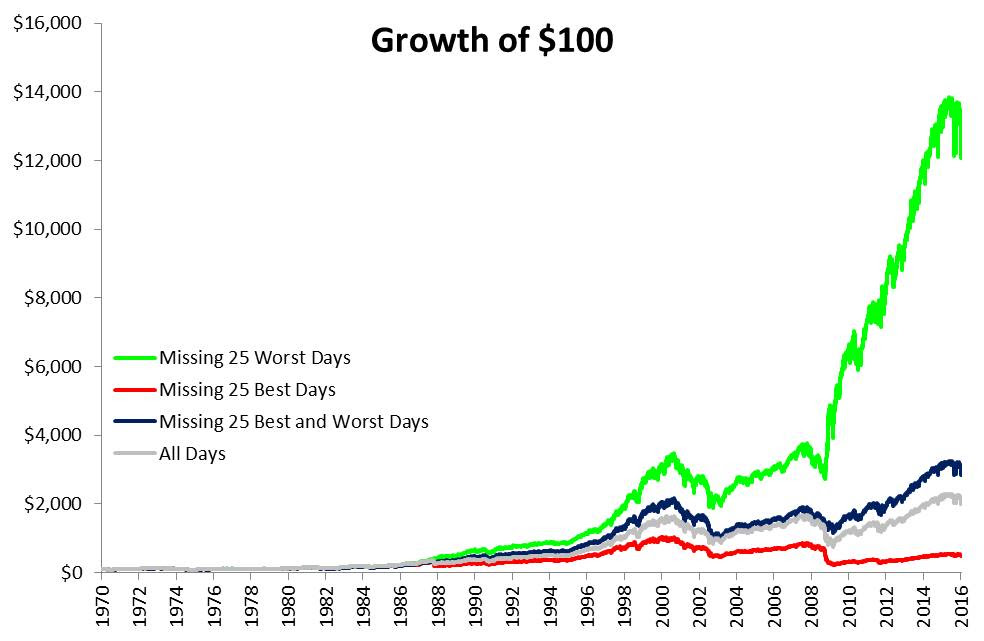

Oder hier, JP Morgan hat diese Auswertung sogar bis ins Jahr 1999 zurück:

Sind schon krasse Zahlen. Bloß keinen großen Gewinntag verpassen!

Der ungewohnte Blick auf die schlechtesten Tage

Weißt du, was wieder so eine typische Verhätschelung der Privatanleger-Massen ist, die ja immer fleißig kaufen und investiert bleiben sollen?

Dass praktisch nie die andere Seite betrachtet wird. Wie nämlich die Performance ausfällt, wenn man die schlechtesten Tage von der Seitenlinie betrachtet.

Bereit deine Ausreden über Bord zu werfen, warum du deine Schrottaktien ewig mitschleppst? Here we go:

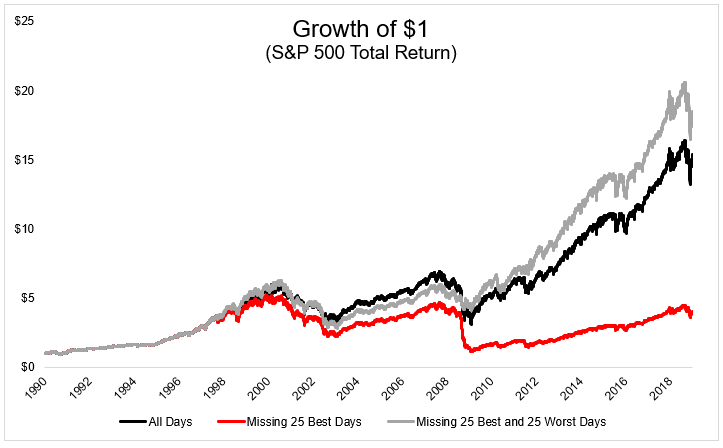

Boom. Klar, die besten Tage zu verpassen schneidet am Schlechtesten ab. Dazu braucht man keinen Doktortitel.

Aber guck dir bitte die grüne Kurve an, wenn man die schlechtesten 25 Tage verpasst hätte!

Ups, hässlicher Konjunktiv. Hätte, wenn und aber.

Leider können weder du, ich, noch wesentlich klügere Trader voraussehen, wann die fetten Gewinn- oder Verlusttage bevorstehen.

Zahlen lügen nicht

Aber, und das ist wichtig: selbst die größten Tagesgewinner UND -verlierer zu verpassen (graue Kurve) ist immer noch bedeutend einträglicher, als sture alle Tage investiert zu sein (schwarze Kurve).

Toll, danke Michael, und was mache ich nun mit dieser Information ohne hellseherische Fähigkeiten?

Ein simpler Lösungsansatz

Die extremsten Schwankungen, und zwar in beide Richtungen, treten fast immer konzentriert in Phasen überdurchschnittlicher Volatilität auf.

Und wann dreht der VIX meistens durch? Wenn es kracht.

Im Zeitraum von 1997 bis 2019 traten 46 der 50 besten und schlimmsten Tage unter dem 200er-Tage Durchschnitt auf!

Oft auch dicht aufeinander gefolgt innerhalb kürzester Zeiträume.

Selbst mit grundlegendsten charttechnischen Kenntnissen oder so einem simplen gleitenden Durchschnitten kannst du mit einer brauchbaren Wahrscheinlichkeit erkennen, wann aus einer üblichen Korrektur ein gefährlicher Abwärtstrend wird.

Selbst der so populäre wie überstrapazierte 200-Tage Durchschnitt sorgt also bereits für eine Outperformance von Buy & Hold. Muss man zwar auch mal durchhalten, bei kleineren Rebounds bzw. Dips dann immer erst spät nachspringen zu müssen. Wenn sich die Aktien schon wieder deutlich erholt haben. Dafür wird man in den wenigen richtigen Bärenmärkten dann aber auch fett belohnt.

Von Verlierern rechtzeitig trennen lohnt sich also. Denn vergiss nicht: jeder große Verlust war anfangs ein kleiner.

Genug Klugscheißerei für heute, nächstes Mal wieder mehr Praxis.

Wünsche dir eine smarte Woche,

Michael

PS: nimm nicht jede scheinbare Weisheit als unverrückbar an. Egal wie oft sie in Büchern und in nett designten Postings auf Instagram wiederholt werden: Do your own research!

Ähnliche Artikel

Das wird Buy & Hold-Fans nicht gefallen

Stoppst du schon oder heulst du noch? Der perfekte Trading-Stopp